¿Para qué arreglar lo que NO está roto? (II)

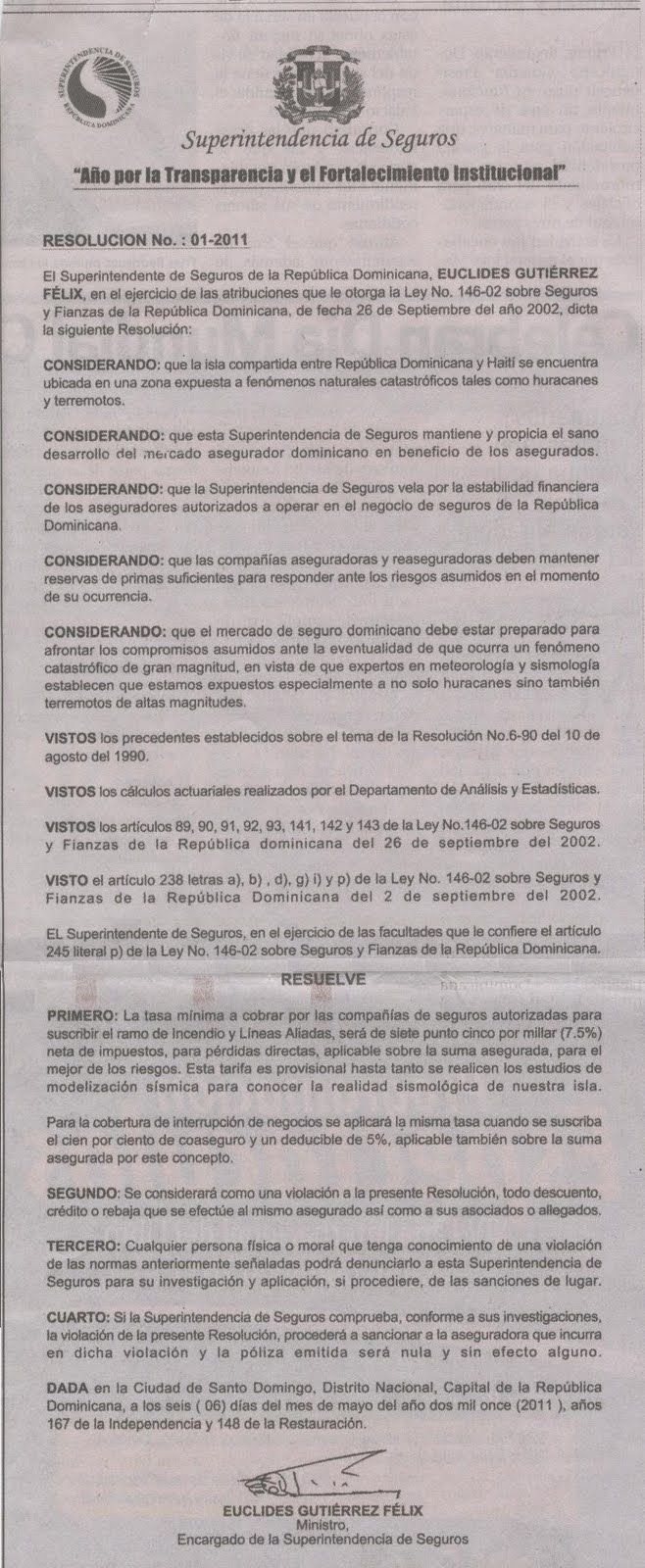

Aquí la publicación de la resolución 01-2011, íntegramente como apareciera en la prensa. Nótese como se hace referencia a las atribuciones conferidas al Superintendente por la Ley de Seguros (como si de cual decreto del Ejecutivo se tratara) mas no se hace referencia a ninguna consulta a la Junta Consultiva de Seguros, ni a la Cámara Dominicana de Aseguradores, ni a organismo internacional alguno, ni a ningún técnico/sismólogo/conocedor de la materia. Al parecer la decision se tomó motu proprio, a la única firma del Ministro Encargado de la Superintendencia de Seguros.

¿Para qué arreglar lo que NO está roto?

Habiendo leído con pasmosa sorpresa la resolución 01-2011 de la Superintendencia de Seguros de la República Dominicana, en la que se “fija” una tasa mínima para el cobro de primas en el ramo de Incendio y Líneas Aliadas, compartimos con Uds. nuestro parecer:

Es innecesario. Punto.

No hace falta “fijar” una tasa mínima de suscripción porque las aseguradoras hace mucho entraron en un esquema de mercado con libre competencia. Es esa competencia la que debe dictar los precios y no la arbitrariedad de unas autoridades ciegas y sordas a las realidades de la operación del negocio de seguros entre nosotros.

Primero, es una pena habernos enterado a través de un portalito de internet y que no por un mayor despliegue de informaciones en la prensa local:

Fijan en 7.5% la tasa mínima a cobrar por compañías aseguradoras ( Ver Más…)

¿Qué sentido tiene?

A ver: Las aseguradoras (todas, o al menos las que operan este ramo), procuran el respaldo de reaseguradores por lo que ceden la mayor parte del riesgo. Luego del pago de impuestos y comisiones y luego de la deducción de los costos operativos, hay una parte de las primas cobradas que el asegurador retiene para darle el manejo financiero que le permite obtener beneficios. La supervision del sector ya prevé valores mínimos para las reservas monetarias de las aseguradoras, tanto en valores corrientes como en inversiones de otro tipo que permiten determinar los índices de “liquidez” y de “solvencia” respectivamente. Basta entonces con mantener la vista en estos índices para tomar el pulso de las operaciones de la empresa y no “meter la cuchara en guiso ajeno” al pretender regular el factor precio en el juego de la libre competencia.

El accionar de nuestras autoridades, nombradamente la Superintendencia de Seguros, es a veces inintelegible.

Recordamos con pesar, por allá por el 2002, la ocasión en que se modificó el tipo de impuesto aplicado a las pólizas de seguros, cuando luego de un “paquetito fiscal” en el que se les habia hecho sujetas a ITBIS, más adelante reintrodujo un “selectivo al consumo” que no era (y no es todavía) neteable, lo que representa una carga adicional para los asegurados con contabilidad organizada.

Para entonces el mercado venía creciendo con pasos firmes previo al descalabre económico que nos tocaría vivir en el 2003, pero al parecer los titulares de grandes porcentajes de aumento en las primas cobradas alimentaron el apetito fiscalista de un Estado voraz. Desde entonces no ha habido crecimiento significativo del sector asegurador.

Hoy vemos otro atentado a la estabilidad de las operaciones de un mercado que aunque las más de las veces se comporta como un oligopolio, sí se ha visto beneficiado por la competencia en los últimos años y el fortalecimiento de las empresas que operan eficazmente es el mejor testimonio.

Se nos hace hostil caer en elucubraciones o aventurarnos a encontrar las motivaciones para una resolución de semejante naturaleza, pero que quede acotado que nos llaman poderosamente la atención las circunstancias en las que se produce; las eufemisticas razones aducidas no pueden ser más que accesorias a la distracción que se crea sobre las situación particular del Superintendente ante la opinión pública.

Otras opiniones vendrán más adelante con una ojeada al aspecto técnico de esta aberrada “fijación” de una tasa para Incendio y Aliados, pero para concluir (por ahora):

Está demostrado, el mercado de seguros en nuestro país es AUTORREGULABLE, y esto es positivo. Lo malo podría ser el hecho de que también es AUTORREGULADO. La Superintendencia de Seguros es inoperante y es una pena que se pretenda reparar lo que NO se ha dañado.

Qué Hacer en Caso de Accidente

Si tienes un accidente automovilístico:

- Procura los primeros auxilios para los lesionados, si los hay.

- Llama inmediatamente a la aseguradora a los teléfonos indicados en tu póliza. No te retires del lugar del accidente a menos que la autoridad así lo indique o esté en peligro tu vida.

- Reporta el accidente a la policía, preferiblemente en la Casa del Conductor, si tienes la afiliación.

- Deja que la aseguradora se haga cargo del siniestro, no hagas ningún trato personal, ni firmes actas de convenio o aceptes por tu cuenta responsabilidades frente a terceros.

Si tienes Seguro Full, podrás reclamar tus daños a tu aseguradora. Necesitarás los siguientes documentos:

- Acta policial certificada

- Presupuesto de los daños

- Completar el reporte de accidente de tu aseguradora

- Se te asignará un número de reclamación y un tasador o ajustador para que evalúe los daños y acuerde contigo el monto a indemnizar y los detalles de la reparación.

- Algunas aseguradoras tiene talleres afiliados donde podrás reparar tu vehículo por cuenta de ellos y solo pagarías el deducible

Si NO tienes Seguro Full o deseas reclamar el pago de tu deducible y NO eres el responsable en el accidente, podrás presentar tu reclamo en la aseguradora de la otra parte a quien se le imputa la responsabilidad. Esto se conoce como reclamo en DPA(Daño a la propiedad Ajena).El procedimiento es el siguiente:

-

Debes presentar los siguientes documentos

- Acta policial certificada

- Presupuesto de los daños

- Fotos del vehículo accidentado donde se aprecien claramente los daños

- Copia de la matricula o acto de venta (los pagos se harán al legitimo propietario del vehículo)

- Carta de deducible o de certificación de cobertura por parte de tu aseguradora

- Algunas aseguradoras piden, además, copia de la cédula del matriculado y de la licencia de conducir

- Acta policial certificada

-

Si hay lesionados, deberás presentar, además:

- Certificación del médico legista

- Facturas y comprobantes que soporten los gastos incurridos en el tratamiento

- Certificación del médico legista

Si Te Roban Tu Vehiculo

Rotura de Cristales en la Póliza de Auto

Si se te rompe un cristal y tu póliza cubre daños propios (Seguro Full), ten en cuenta que el deducible para la cobertura de rotura accidental de cristales es diferente del deducible para la cobertura de colisión y/o vuelco (choques) y que para la de Riesgos Comprensivos. El mismo es mucho menor.

Por lo que, en caso de que sufras una rotura de algún cristal, por la razón que fuera, te recomendamos hacer el reporte a la aseguradora o a tu corredor de seguros y procurar una cotización a los fines de presentar la reclamación. Normalmente el deducible para este evento es de un 5 a un 10% del valor del cristal con un mínimo que va de RD$300 a RD$1,000.

Si tienes más preguntas o inquietudes, escríbenos a nuestro correo electrónico: preguntas@segurosonline.com.do

Nueva Página Seguros Online Republica Dominicana

Estrenamos un nuevo website, http://www.segurosonline.com.do/, cotice, emita y pague sus seguros en línea en la Republica Dominicana.

Es un proyecto que por novedoso y pionero, seguramente merece una ojeadita.

En nuestro pais no hay nada parecido, los atisbos que han aparecido no se acercan a nuestro concepto de ser el primer portal de seguros en Republica Dominicana. En él tendremos informaciones, foros de discusión, respuestas a preguntas de seguros y publicidad de empresas afines.

Luego de 2 años y medio de desarrollo ponemos a su disposicion la concentración de todas nuestras experiencias y conocimientos en materia de seguros para que esta página se convierta en referencia obligada en la contratación de seguros.

El inicio logico es en el ramo de vehiculos, pero pronto completaremos nuestras ofertas en otros ramos como incendio para viviendas y comercios.

Esperamos su visita en Seguros Online y contamos con que le sacarán el jugo a sus numerosas ventajas!!

Saludos, nuestro primer Blog

Por: José A. Grullón C.

Bienvenidos colegas y público en general!!

Quiero que la iniciativa de abrir este blog se convierta en un movimiento de conciencia acerca las realidades de nuestro sector, que de una vista particular del trabajo cotidiano, pasemos a un sentir general sobre nuestra problemática y sus próximas soluciones, que nos pongamos al tanto unos a otros de expreriencias e informaciones útiles.

A quienes les inquieten estas mismas inquitudes habrán de apreciar las opinines de los que participaremos en este experimento y los que compartan nuestra pasión por lo que hacemos, disfrutarán de esta práctica en camino de nuestro aprendiaje común.

Estaremos viendo con lupa los casos ténicos y los problemas de los colegas, procurando soluciones y alternativas viables en favor de nuestros clientes y nuestro trabajo.

Pueden hacer sus preguntas relacionadas con seguros a traves de esta ventanilla. Las respuestas en conjunto habrán de ser más certeras que las induviduales.

Contamos con su activa participación, contamos con sus importantes aportes y comentarios, esperando hacer virar su interes periodicamente hacia esta columna.

Hasta la próxima.