Tag Archives: Incendio y Aliados

¿Para qué arreglar lo que NO está roto? (y III)

Como vemos, los parámetros básicos que deben ser tomados en cuenta para la elaboración de las tarifas de seguros se encuentran enumerados en la ley. Paradójicamente, éstos NO fueron considerados, ni a distancia siquiera, previo a la emisión de la resolución de marras.

José Grullón acumula sobre 15 años como corredor y asesor en seguros. Contáctele escribiendo a grullon.jose@gmail.com

¿Para qué arreglar lo que NO está roto? (II)

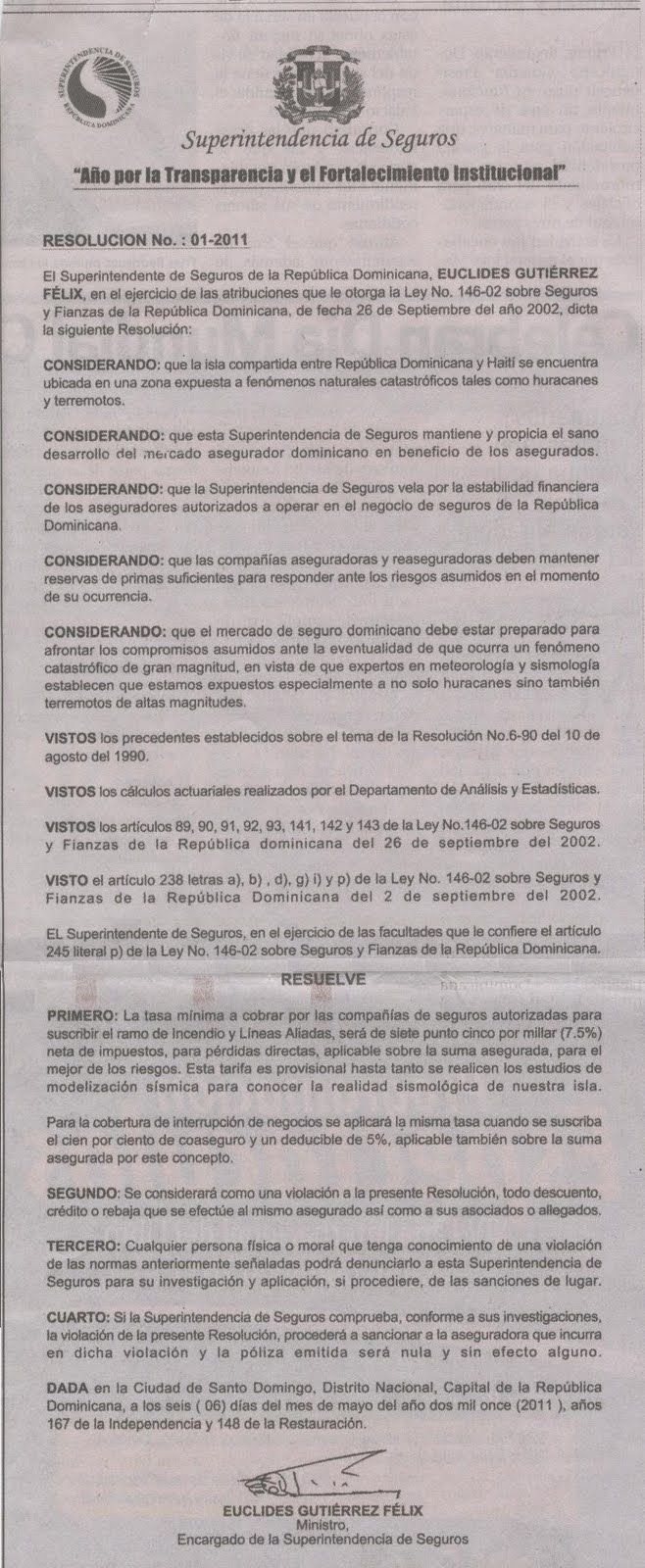

Aquí la publicación de la resolución 01-2011, íntegramente como apareciera en la prensa. Nótese como se hace referencia a las atribuciones conferidas al Superintendente por la Ley de Seguros (como si de cual decreto del Ejecutivo se tratara) mas no se hace referencia a ninguna consulta a la Junta Consultiva de Seguros, ni a la Cámara Dominicana de Aseguradores, ni a organismo internacional alguno, ni a ningún técnico/sismólogo/conocedor de la materia. Al parecer la decision se tomó motu proprio, a la única firma del Ministro Encargado de la Superintendencia de Seguros.

¿Para qué arreglar lo que NO está roto?

Habiendo leído con pasmosa sorpresa la resolución 01-2011 de la Superintendencia de Seguros de la República Dominicana, en la que se “fija” una tasa mínima para el cobro de primas en el ramo de Incendio y Líneas Aliadas, compartimos con Uds. nuestro parecer:

Es innecesario. Punto.

No hace falta “fijar” una tasa mínima de suscripción porque las aseguradoras hace mucho entraron en un esquema de mercado con libre competencia. Es esa competencia la que debe dictar los precios y no la arbitrariedad de unas autoridades ciegas y sordas a las realidades de la operación del negocio de seguros entre nosotros.

Primero, es una pena habernos enterado a través de un portalito de internet y que no por un mayor despliegue de informaciones en la prensa local:

Fijan en 7.5% la tasa mínima a cobrar por compañías aseguradoras ( Ver Más…)

¿Qué sentido tiene?

A ver: Las aseguradoras (todas, o al menos las que operan este ramo), procuran el respaldo de reaseguradores por lo que ceden la mayor parte del riesgo. Luego del pago de impuestos y comisiones y luego de la deducción de los costos operativos, hay una parte de las primas cobradas que el asegurador retiene para darle el manejo financiero que le permite obtener beneficios. La supervision del sector ya prevé valores mínimos para las reservas monetarias de las aseguradoras, tanto en valores corrientes como en inversiones de otro tipo que permiten determinar los índices de “liquidez” y de “solvencia” respectivamente. Basta entonces con mantener la vista en estos índices para tomar el pulso de las operaciones de la empresa y no “meter la cuchara en guiso ajeno” al pretender regular el factor precio en el juego de la libre competencia.

El accionar de nuestras autoridades, nombradamente la Superintendencia de Seguros, es a veces inintelegible.

Recordamos con pesar, por allá por el 2002, la ocasión en que se modificó el tipo de impuesto aplicado a las pólizas de seguros, cuando luego de un “paquetito fiscal” en el que se les habia hecho sujetas a ITBIS, más adelante reintrodujo un “selectivo al consumo” que no era (y no es todavía) neteable, lo que representa una carga adicional para los asegurados con contabilidad organizada.

Para entonces el mercado venía creciendo con pasos firmes previo al descalabre económico que nos tocaría vivir en el 2003, pero al parecer los titulares de grandes porcentajes de aumento en las primas cobradas alimentaron el apetito fiscalista de un Estado voraz. Desde entonces no ha habido crecimiento significativo del sector asegurador.

Hoy vemos otro atentado a la estabilidad de las operaciones de un mercado que aunque las más de las veces se comporta como un oligopolio, sí se ha visto beneficiado por la competencia en los últimos años y el fortalecimiento de las empresas que operan eficazmente es el mejor testimonio.

Se nos hace hostil caer en elucubraciones o aventurarnos a encontrar las motivaciones para una resolución de semejante naturaleza, pero que quede acotado que nos llaman poderosamente la atención las circunstancias en las que se produce; las eufemisticas razones aducidas no pueden ser más que accesorias a la distracción que se crea sobre las situación particular del Superintendente ante la opinión pública.

Otras opiniones vendrán más adelante con una ojeada al aspecto técnico de esta aberrada “fijación” de una tasa para Incendio y Aliados, pero para concluir (por ahora):

Está demostrado, el mercado de seguros en nuestro país es AUTORREGULABLE, y esto es positivo. Lo malo podría ser el hecho de que también es AUTORREGULADO. La Superintendencia de Seguros es inoperante y es una pena que se pretenda reparar lo que NO se ha dañado.