Tag Archives: seguros

Propuesta para la creación del Colegio Dominicano de Intermediarios Profesionales de Seguros (CODIPROSE) – (I)

Colegio Dominicano de Intermediarios Profesionales de Seguros

Una institución colegiada que represente a los intermediarios de seguros y contribuya al mejor funcionamiento de nuestro mercado es una inquietud bastante antigua de quien escribe. La referida institución se conocería como Colegio Dominicano de Intermediarios Profesionales de Seguros (CODIPROSE). Al respecto hay apuntes y referencias que datan del año 2002(¡!) y que tienen que ver con el marco legal para el ejercicio de la intermediación de seguros en otros países así como con la normativa de las relaciones entre asegurados, aseguradoras, beneficiarios, sector estatal y demás actores.

La intención al compartir esta propuesta, es propiciar su ejecución y facilitar su implementación, una vez conocidas sus ventajas. Por ser muy numerosos los detalles a tener en cuenta, haremos varias entregas con los componentes de la propuesta. De ellas, esta es la primera.

Colegio Dominicano de Intermediarios Profesionales de Seguros

Preámbulo, ambientación y contexto.

El seguro se cimienta sobre la base de la buena fe y la confianza y, por lo tanto, serán beneficiosas todas las medidas que apuntalen estas condiciones. La afiliación de un intermediario a una institución, reconocida públicamente, que avale y certifique sus calidades para el correcto ejercicio profesional, les sirve a los consumidores y a la sociedad como garantía.

En la actualidad, aunque en el espíritu de nuestra legislación subyace la importancia social y económica del seguro, se hace mutis respecto de importantes e ineludibles realidades (por ejemplo, las operaciones de banca-seguros o el comercio electrónico) y hay ciertas modalidades de negocio, en curso hoy día, que resultan paradójicas, cuando menos a la luz de la letra de la ley actual.

También, nos llama la atención la falta de efectividad de la Superintendencia de Seguros en el cumplimiento de las tareas puestas a su cargo en nuestra legislación. Estas deficiencias atrofian el crecimiento del sector con resultados desastrosos como se verifica, de un tiempo a esta parte, en el ramo de Seguros de Vida.

Las situaciones supra indicadas arrastran al cliente al terreno de la desventaja y la desprotección, indistintamente de si fueron contempladas con anterioridad o no, o porque simplemente, aún estando prohibidas muchas de estas prácticas, la supervisión falla. Para evitarlo, hace falta una figura de intermediación fuerte, capacitada e imparcial que cuente con herramientas legales y técnicas adecuadas.

Formulación de la Propuesta. Objetivos.

A groso modo, nuestra propuesta consiste en la creación de una corporación de derecho público, de carácter autónomo, con personería jurídica y con funciones específicas asignadas por ley, que agrupe a los intermediarios de seguros para su exclusiva representación. A tales fines, la incorporación al Colegio sería un requisito indispensable para el ejercicio de la profesión de Intermediarios de Seguros en los términos que se establece en nuestra normativa luego de la obtención de la licencia de lugar otorgada por la Superintendencia de Seguros.

Algunos de los objetivos y funciones del colegio serían:

- El ordenamiento del ejercicio de la profesión.

- La defensa de los derechos e intereses profesionales de los intermediarios.

- La defensa de los derechos e intereses colectivos de los participantes en la actividad aseguradora.

- La defensa de los derechos e intereses particulares y colectivos de sus clientes y representados.

- Normar las relaciones de los intermediarios con los demás participantes en el negocio de seguros, como son los asegurados, los tomadores de seguros, los beneficiarios y las entidades aseguradoras.

- Adopción de un Código de Ética de los Intermediarios Profesionales de Seguros.

- Agrupar todos los gremios de profesionales de seguros.

- Validación de grados técnicos y administrativos afines al área de seguros.

- Asistencia en el reclutamiento de personal calificado para aseguradoras, oficinas de intermediarios, ajustadores y puestos afines en empresas privadas o gubernamentales (Bolsa de Empleos).

- Servir de Instancia disciplinaria.

- Brindar educación permanente de los colegiados.

- Elaboración del Manual de Buenas Prácticas de Seguros.

- Servir como instancia simplificada para la resolución de conflictos.

La enumeración anterior es presentada sin ánimo de resultar limitativa. En un próximo artículo veremos algunas ventajas de la colegiatura y un propuesto esquema organizacional para nuestro Colegio.

Como ahorrar dinero en su poliza de seguros

Quizás ha escuchado decir que “a menor riesgo, menor prima”, ¿no? Bueno, se trata de una premisa bastante lógica que se supone es tomada en cuenta por las aseguradoras para afinar sus políticas de precios. Pero no siempre es así.

En República Dominicana, debido a la falta de estadísticas confiables, las compañías aseguradoras priorizan el aspecto comercial antes que en el actuarial y los precios terminan siendo muy similares entre ellas. A pesar de esa homogeneidad relativa, aún es posible defender su bolsillo y he aquí algunos consejos prácticos para mantenerse asegurado sin pagar de más:

Aumente el deducible: El deducible es una participación mínima y obligatoria del cliente en su propio riesgo cuya finalidad es reducir la presentación de reclamos banales. Si aumenta el deducible, estará dejando menos riesgo del lado de la aseguradora y disminuyendo la posibilidad de reclamos, por ende sus primas deberán ser menores. Se obtienen los mejores resultados en el ramo de Vehículos de Motor con coberturas de Daños Propios (Seguro Full). Aún así, no espere que la disminución en la prima a pagar sea proporcional al incremento en el deducible ya que se trata de un componente menor del precio.

Actualice sus valores asegurados: En casi todos los ramos de seguros sobre bienes materiales, la prima se fija por efecto de la aplicación de una tasa o porcentaje sobre los valores asegurados. Si disminuyen estos últimos y se mantiene estable la tasa, la prima bajará proporcionalmente. Para bienes que se deprecian, es importante que se reflejen los valores actuales en las condiciones particulares del contrato para evitar pagar prima de más.

Por desconocimiento, muchos clientes asumen que los valores asegurados que figuran en la póliza implican una obligación de pago por parte de la aseguradora hasta dicho monto. No es así. El compromiso de la aseguradora es de indemnizar y el lucro proveniente del pago de reclamos le está vedado al asegurado (principio de indemnización). El contrato-póliza contiene los mecanismos para erradicar esa posibilidad. Entiéndase: de nada le sirve al cliente mantener valores declarados en su póliza por encima de los reales de mercado.

Así que, confirme los valores correctos de sus bienes asegurados y solicite su actualización a la aseguradora. Puede hacerlo en cualquier momento de la vigencia de la póliza y de producirse una disminución en las primas a pagar, se generará un crédito en su facturación que le será devuelto. Como tomador del seguro y como parte interesada, esto es responsabilidad suya.

Caso práctico: en el ramo de Incendio y Líneas Aliadas, un 10% por debajo del valor real de sus bienes es un margen tolerable para evitar que sean invocadas las cláusulas de infraseguro en pérdidas parciales. De hacerlo de esta forma, debe incluirse la cláusula de Aumento Automático de Valor Asegurado.

Cotice con varias aseguradoras: Aunque las más de las veces las diferencias en las primas cotizadas son mínimas, sí hay aseguradoras que se alejan de las tendencias de precios en condiciones diversas. Para algunas se trata de un ramo específico que se procura desincentivar o de alguna marca o modelo de vehículo particular que no haya tenido un buen desempeño en reclamaciones o podría ser que la ubicación o el tipo de construcción de los locales a asegurar no son ideales. Según el caso, algunas podrán salir de competencia y dar precios muy por encima de los acostumbrados para evitar suscribir ciertos riesgos que no les resulten convenientes. Será cuestión, entonces, de comparar y determinar la mejor opción.

Pida su descuento: Es una práctica en extremo sencilla pero muy valiosa. Aún luego de haber seleccionado una buena propuesta no está de más solicitar abierta y directamente una rebaja. ¡No cuesta nada!

Asegúrese en volumen: No es lo mismo uno que cinco. Bastante claro, ¿cierto? Las aseguradoras también piensan así. Si Ud. no tiene una flotilla quizás pueda convencer a un pariente o allegado de cotizar sus vehículos juntos. Si vive en un residencial quizás sus vecinos también quieran aprovechar la ventaja de asegurar su edificio completo en una misma póliza en lugar de cada apartamento por separado.

Nombre un corredor de seguros: Los seguros no nos cuestan solamente lo que pagamos por ellos, también nos cuestan si no cumplen correctamente su función indemnizatoria. La materia de seguros es muy técnica y con la figura del intermediario especializado se busca equilibrar la balanza que se inclinaría naturalmente hacia la aseguradora. La asesoría de un representante independiente que procure la interpretación de los términos de las pólizas a su favor puede resultar inmensamente valiosa. Las comisiones de los corredores/agentes ya están contempladas en el precio del seguro, aunque no haya intermediario y su presencia, al no afectar la naturaleza del riesgo, tampoco influye en el precio. Así, tener un intermediario en su póliza, aunque puede llegar valer mucho, no le costará nada. Si no tiene asesor, procure uno hoy mismo.

Organice su contabilidad: Esta última recomendación aplica para todas sus actividades comerciales. Actualmente en República Dominicana, los seguros están gravados con un Impuesto Selectivo al Consumo (ISC) que no se puede compensar, o netear, como se hacía anteriormente cuando era del tipo ITBIS (Impuesto a la Transferencia de Bienes Industrializados y Servicios). Esto no quiere decir que no haya nada que hacer ya que, para fines contables, los seguros se registran como gastos pagados por adelantado y son deducibles de Impuesto Sobre la Renta. Procure asesoría fiscal para la correcta inclusión de los gastos de seguros en sus declaraciones y ahorre dinero aún después de haber pagado sus primas.

Comparativo de Mercados de Seguros (I)

Ojo Con Las Ferias

¿Para qué arreglar lo que NO está roto? (y III)

Como vemos, los parámetros básicos que deben ser tomados en cuenta para la elaboración de las tarifas de seguros se encuentran enumerados en la ley. Paradójicamente, éstos NO fueron considerados, ni a distancia siquiera, previo a la emisión de la resolución de marras.

José Grullón acumula sobre 15 años como corredor y asesor en seguros. Contáctele escribiendo a grullon.jose@gmail.com

Atención soldados descuidados: "Nos avisaron hace ocho años"

Matemáticas simples:

¿Para qué arreglar lo que NO está roto? (II)

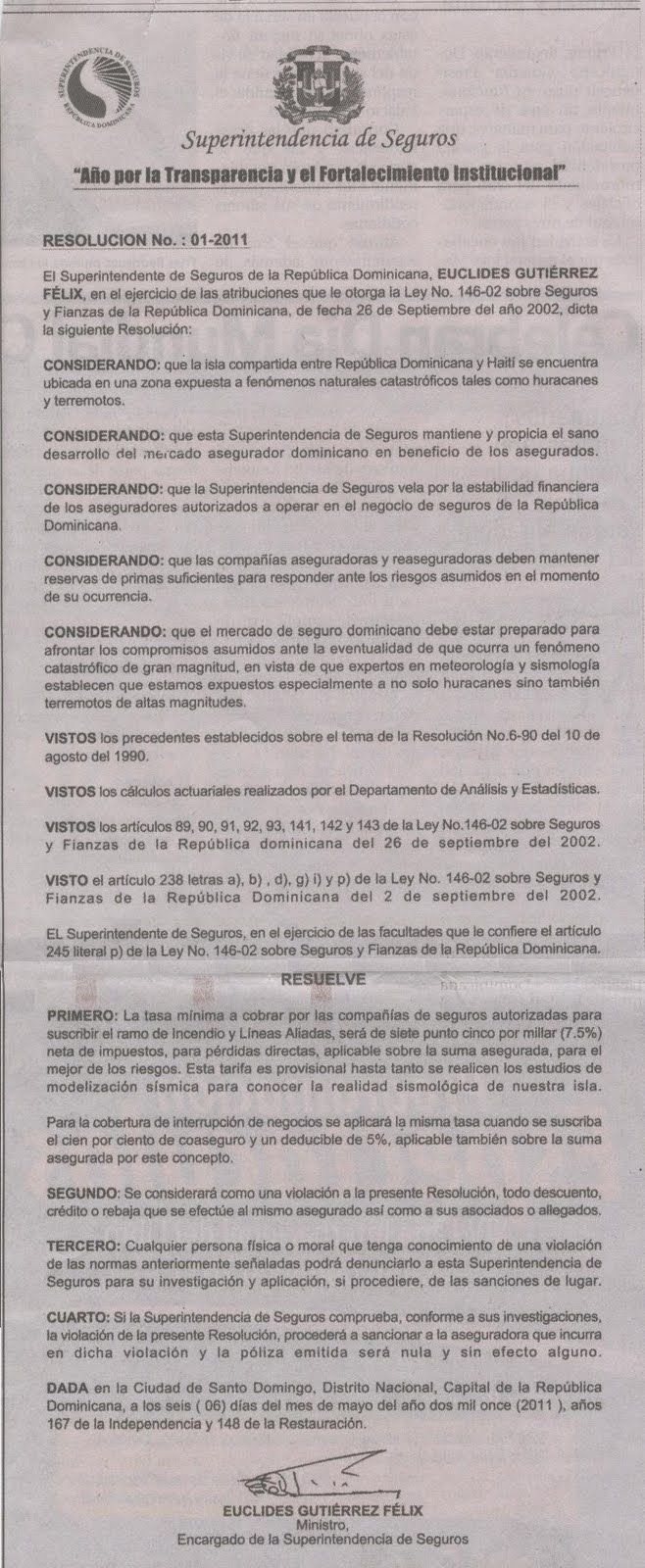

Aquí la publicación de la resolución 01-2011, íntegramente como apareciera en la prensa. Nótese como se hace referencia a las atribuciones conferidas al Superintendente por la Ley de Seguros (como si de cual decreto del Ejecutivo se tratara) mas no se hace referencia a ninguna consulta a la Junta Consultiva de Seguros, ni a la Cámara Dominicana de Aseguradores, ni a organismo internacional alguno, ni a ningún técnico/sismólogo/conocedor de la materia. Al parecer la decision se tomó motu proprio, a la única firma del Ministro Encargado de la Superintendencia de Seguros.

Si Te Roban Tu Vehiculo

Rotura de Cristales en la Póliza de Auto

Si se te rompe un cristal y tu póliza cubre daños propios (Seguro Full), ten en cuenta que el deducible para la cobertura de rotura accidental de cristales es diferente del deducible para la cobertura de colisión y/o vuelco (choques) y que para la de Riesgos Comprensivos. El mismo es mucho menor.

Por lo que, en caso de que sufras una rotura de algún cristal, por la razón que fuera, te recomendamos hacer el reporte a la aseguradora o a tu corredor de seguros y procurar una cotización a los fines de presentar la reclamación. Normalmente el deducible para este evento es de un 5 a un 10% del valor del cristal con un mínimo que va de RD$300 a RD$1,000.

Si tienes más preguntas o inquietudes, escríbenos a nuestro correo electrónico: preguntas@segurosonline.com.do

Nueva Página Seguros Online Republica Dominicana

Estrenamos un nuevo website, http://www.segurosonline.com.do/, cotice, emita y pague sus seguros en línea en la Republica Dominicana.

Es un proyecto que por novedoso y pionero, seguramente merece una ojeadita.

En nuestro pais no hay nada parecido, los atisbos que han aparecido no se acercan a nuestro concepto de ser el primer portal de seguros en Republica Dominicana. En él tendremos informaciones, foros de discusión, respuestas a preguntas de seguros y publicidad de empresas afines.

Luego de 2 años y medio de desarrollo ponemos a su disposicion la concentración de todas nuestras experiencias y conocimientos en materia de seguros para que esta página se convierta en referencia obligada en la contratación de seguros.

El inicio logico es en el ramo de vehiculos, pero pronto completaremos nuestras ofertas en otros ramos como incendio para viviendas y comercios.

Esperamos su visita en Seguros Online y contamos con que le sacarán el jugo a sus numerosas ventajas!!