Tag Archives: Superintendencia

Superintendencia De Seguros Autoriza Aseguradoras a Invertir Reservas en Fondos de Inversión y Fideicomisos

7 de Junio de 2018

El Superintendente de Seguros, Euclides Gutiérrez Félix autorizó a las Aseguradoras y Reaseguradoras para que puedan invertir sus reservas en tres nuevas modalidades que estaban fuera de la Ley 146-02 Sobre Seguros y Fianzas de la República Dominicana.

Nuevas Opciones de Inversión para las Aseguradoras

Mediante la Resolución No. 05-2018, el Superintendente de Seguros autoriza los siguientes sistemas a ser considerados como Inversión de Reservas: 1- “Fondos de Inversión abiertos y cerrados y operados por Sociedades Administradoras de Fondos de Inversión autorizadas por la Superintendencia de Valores”, 2- “Las cuotas de fideicomiso de oferta pública autorizados por la Superintendencia de Valores” y 3-“Las operaciones de compra de Títulos-Valores con Pacto de Retroventa (Reporto o Repos) transados a través de los puestos de bolsa autorizados por la Superintendencia de Valores”.

La Superintendencia de Seguros, en uno de los considerando explica que el Articulo 145 de la Ley 146-02 Sobre Seguros y Fianzas, establece los instrumentos financieros y valores en lo que los aseguradores pueden invertir sus reservas.

En uno de sus considerandos se motiva la nueva disposición basándose en que el crecimiento del Mercado de Valores ha generado nuevos instrumentos de inversión mediante la Ley No. 249-17.

Adicionalmente, se refiere que la Ley 87-01 que crea el Sistema de la Seguridad Social, estableció las bases para un mercado de valores y por consiguiente se ha dictado varias leyes que dan origen a varios instrumentos de inversión.

El Superintendente de Seguros explicó que cuando se promulgó la Ley 146 Sobre Seguros y Fianzas en el año 2002, esos instrumentos de inversión no existían y que por lo tanto la misma ley le faculta en el Artículo 145, autorizar cualquier inversión en renglones no especificados.

Gutiérrez Félix señaló que con la disposición, se abre un abanico de posibilidades para que las Reservas de los aseguradores y reaseguradores puedan ser invertidas y generar beneficios a través de comisiones y tasas por inversión para el movimiento del capital declarado como Reservas.

Fuente: Dirección de Comunicaciones Superintendencia de Seguros.-

Artículo Original: Clic Aquí

Ilegal e Incorrecta Aplicación de la Ley de Lavado de Activos en el Sector Seguros (I)

Tratemos el lavado de activos en el sector Seguros.

Desde finales del año pasado se viene dando una situación preocupante. Se trata del empecinamiento de la Superintendencia de Seguros en requerir a los principales actores del sector la realización de una “debida diligencia” respecto de las actividades de los asegurados previo a las emisiones de seguros de todos los ramos, cuando en realidad ello solamente aplica para los seguros de vida y los que conlleven capitalización o inversión, amén de otras contrariedades e ilegalidades en las que estaría incurriendo en caso de persistir en sus pretensiones.

Lavado de Activos en el Sector Seguros

Paradójicamente, es el propio organismo llamado a fomentar el crecimiento del sector y facilitar su desempeño el que está creando barreras injustificadas en la contratación de seguros que trastornan seriamente el correcto funcionamiento del mercado. Extralimitándose en el ejercicio de sus atribuciones y bajo amenaza de gravosas multas y sanciones e inclusive del impedimento de emisión de pólizas, la entidad estatal hace una interpretación incompleta y arbitraria de la más reciente normativa en contra del lavado de activos, contraviniendo, además, disposiciones legales orgánicas y adjetivas referentes al derecho a la intimidad y privacidad personales, los principios de libre empresa y de legítima competencia y hasta de la misma ley 146-02 sobre Seguros y Fianzas en su inexplicable afán de imponer estos trámites ilícitos.

A continuación explicaremos el porqué de estas afirmaciones, seccionando diferentes aspectos de este tema en varias próximas entregas.

La Nueva Ley y su Reglamento

Como objetivo general, en espíritu y en letra, toda legislación antilavado busca impedir que se les de apariencia lícita a fondos provenientes de actividades ilícitas y para ello asignan responsabilidades específicas a actores específicos y se implementan mecanismos de control, también específicos, para ser utilizados por estos actores en la consecución de aquel objetivo. En esencia, es de esto que trata la debida diligencia. En ese tenor, en junio del pasado año, en nuestro país se promulgó la Ley 155-17 Contra el Lavado de Activos y Financiamiento del Terrorismo, que no es más que la actualización de una normativa anterior contenida en la Ley 72-02.

Sin sorpresas, la nueva ley establece que los Aseguradores, reaseguradores y corredores de seguros somos sujetos obligados a la debida diligencia dentro del sector financiero, siendo nuestra responsabilidad específica dentro de la legislación la de implementar el conjunto de procedimientos, políticas y gestiones que permitan obtener un adecuado conocimiento sobre nuestros clientes y relacionados, actuales y potenciales y acerca de las actividades que estos realizan, con el objetivo de prevenir, detectar, evaluar y mitigar el riesgo de lavado de activos para los casos especificados dentro del ámbito de aplicación de la ley. (Art. 2, numerales 8 y 24, Art. 32, numeral 7 de la Ley 155-17)

Al momento de su aprobación se hizo evidente que algunos aspectos de la ley 155-17 requerían un desarrollo complementario para su correcta implementación, quedando pendientes varias aclaraciones de lugar para su posterior estudio, redacción y promulgación (lo mismo sucedió con la legislación anterior). Por esta razón, se confeccionó un borrador de reglamento, que ya circulaba a pocos días luego de la promulgación de la ley, en base al cual el Poder Ejecutivo emitió el decreto No. 408-17 el día 16 de noviembre del 2017 (favor poner especial atención a la fecha porque se comprobará en extremo importante), contentivo del Reglamento de Aplicación de la ley 155-17.

Como veremos, la “nueva” ley no trae nada nuevo para el sector Seguros, sino que es en su reglamento donde encontraremos novedad, porque nunca sino hasta ahora es cuando se establece el alcance de la debida diligencia, cuando se afirma expresamente que:

e) Para el sector seguros, reaseguros y corredores de seguros, la Debida Diligencia del Cliente se aplicará sólo a los seguros de vida y aquellos seguros que contemplen una inversión”. Artículo 15 Reglamento de Aplicación de la Ley 155-17(Decreto 408-17)

Bastante específico, ¿no? Entonces, ¿por qué tendría un solicitante que llenar un formulario de “Conozca su Cliente” como condición sine qua non para contratar un seguro de vehículos de motor, por ejemplo? ¡Excelente pregunta! Por favor, continúe leyendo para conocer la respuesta.

La Resolución Que No Resuelve Nada: Nulidad de la Normativa.

Les comentamos que en el marco de conversaciones recientes, que en parte nos motivaron a la redacción de este artículo, nos llamó la atención el hecho de que muchos de nuestros colegas, aseguradores e intermediarios por igual, y prácticamente el universo de los asegurados, desconocían que las compañías y los corredores de seguros ya estábamos designados como sujetos obligados en la legislación anterior sobre la materia, vigente desde el 2002 hasta el 2017. Menos sabían que la Superintendencia de Seguros, por mandato de aquella legislación, también emitió una “norma antilavado” para el sector seguros. En honor a la verdad, quizás podamos justificar esta desinformación generalizada en el hecho de que la norma que mandaba la Ley 72-02 se publicó el año pasado, el 28 febrero del 2017, es decir, 15 años tarde (¡!), o a lo mejor es consecuencia de una negligencia común, pero quién sabe.

Ciertamente, bajo la nueva legislación, las autoridades sectoriales competentes han de elaborar sus normativas para la prevención del lavado de activos y han de hacerlo observando las siguientes disposiciones:

Elaborar normativas que contengan un detalle de las obligaciones que en la presente Ley se enumeran a ser cumplidas por los Sujetos Obligados bajo su supervisión(…). Artículo 100.2, Ley 155-17

Emisión de Normativas Sectoriales. Los entes supervisores deberán realizar y someter a consulta pública las normativas sectoriales relativas a las medidas preventivas en un plazo no superior a treinta (30) dias a partir de la entrada en vigencia del presente reglamento. Artículo 49, Reglamento de Aplicación de la Ley 155-17(Decreto 408-17)

Vemos que el objetivo de las normativas sectoriales es detallar las obligaciones de los sujetos obligados y especificar el alcance de la debida diligencia para los casos concretos pertinentes a sus respectivas áreas de influencia y en su elaboración deberán, primordialmente, utilizar una metodología con enfoque basado en riesgo (Art. 99, Ley 155-17).

Nuestra flamante Superintendencia de Seguros publicó su más reciente versión de la “Norma Sobre La Prevención Del Lavado De Activos Y Financiación Del Terrorismo Para El Sector Seguros” el día 3 de noviembre del año pasado (de nuevo, atención a la fecha, por favor), mediante la Resolución No. 07-2017.

Desde el año pasado, instructores de la Superintendencia (utilizando presupuesto de la entidad, por supuesto), vienen impartiendo talleres y seminarios de capacitación al personal de las aseguradoras y de los intermediarios en la prevención y detección del lavado de activos en el sector seguros. Cuando se les pregunta acerca del origen de las cacareadas disposiciones, se nos refiere a esta nueva norma y se nos recalca el riesgo de ser multados por inclumplimiento. Lo que no nos dicen es que la “nueva norma” NO indica nada de esto.

Queremos que se entienda claramente, en este punto, lo siguiente: que al escudriñar más detenidamente el texto del documento de marras, nos percatamos de que en ninguna de sus partes se especifica el alcance de la debida diligencia ni los casos para los cuales ésta se habría de aplicar y que, a pesar de que esta “nueva” norma es en la que se apoyan las pretensiones de la Superintendencia tendentes a requerir de los Sujetos Obligados de este sector la realización de la debida diligencia en TODOS los contratos de seguros, en ella misma NO LO DICE.

Y es que se trata de un texto redundante, que lejos de actualizar la norma anterior, o regular la conformidad con la ley de los mecanismos a disposición de los sujetos obligados, el mismo no es más que una simple transcripción de fórmulas genéricas ya vertidas en otros documentos circulados por la Unidad de Análisis Financiero del Comité Nacional Contra el Lavado de Activos.

Obviamente, al emitir esta resolución inconsultamente y fuera de tiempo, no se tuvieron en cuenta las disposiciones del Reglamento (Decreto 408-17)… ¡porque este todavía no se había promulgado! (he aquí la importancia de las fechas). Se hace evidente, entonces, que la resolución deviene en inoperante y la “nueva” norma objeto de ella es nula de pleno derecho porque no se cumplió procedimiento correcto para su promulgación y porque la misma no satisface los objetivos determinados por la ley.

Como hemos visto, la intentona de condicionar la contratación de seguros de cualesquiera otros ramos que no sean el seguro de vida con el alegato del requisito de la debida diligencia es, llanamente, ilegal.

Continuaremos tratando otros puntos pertinentes al Lavado de Activos en el sector Seguros. Pronto.

Autoridad Financiera del Reino Unido Prohíbe los "Bonos de la Muerte"

Las autoridades dominicanas nunca han intervenido ni supervisado las operaciones de estos agentes. Igual debería existir algún tipo de regulación o al menos una posicion oficial respecto de los “Bonos de la Muerte”.

Los Bancos No Pueden Vender Seguros

Ojo Con Las Ferias

¿Para qué arreglar lo que NO está roto? (y III)

Como vemos, los parámetros básicos que deben ser tomados en cuenta para la elaboración de las tarifas de seguros se encuentran enumerados en la ley. Paradójicamente, éstos NO fueron considerados, ni a distancia siquiera, previo a la emisión de la resolución de marras.

José Grullón acumula sobre 15 años como corredor y asesor en seguros. Contáctele escribiendo a grullon.jose@gmail.com

¿Para qué arreglar lo que NO está roto? (II)

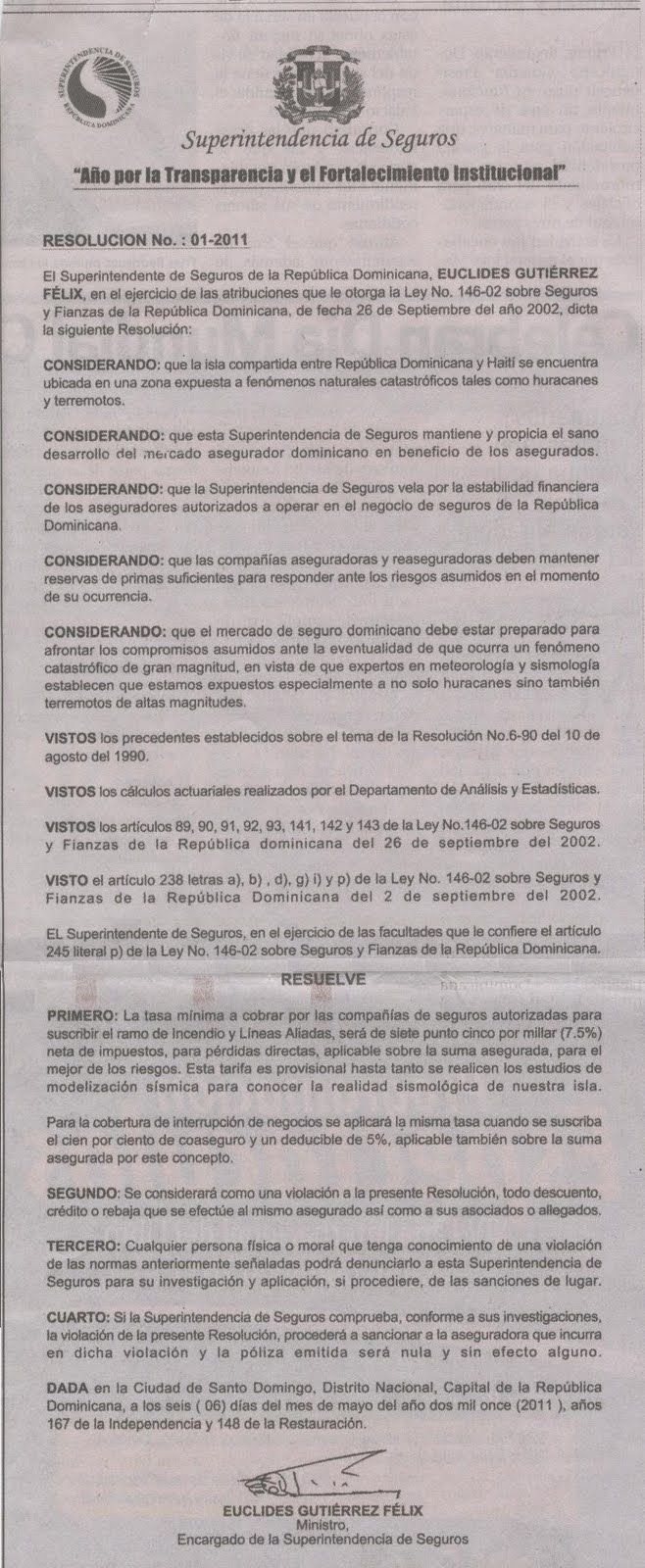

Aquí la publicación de la resolución 01-2011, íntegramente como apareciera en la prensa. Nótese como se hace referencia a las atribuciones conferidas al Superintendente por la Ley de Seguros (como si de cual decreto del Ejecutivo se tratara) mas no se hace referencia a ninguna consulta a la Junta Consultiva de Seguros, ni a la Cámara Dominicana de Aseguradores, ni a organismo internacional alguno, ni a ningún técnico/sismólogo/conocedor de la materia. Al parecer la decision se tomó motu proprio, a la única firma del Ministro Encargado de la Superintendencia de Seguros.

¿Para qué arreglar lo que NO está roto?

Habiendo leído con pasmosa sorpresa la resolución 01-2011 de la Superintendencia de Seguros de la República Dominicana, en la que se “fija” una tasa mínima para el cobro de primas en el ramo de Incendio y Líneas Aliadas, compartimos con Uds. nuestro parecer:

Es innecesario. Punto.

No hace falta “fijar” una tasa mínima de suscripción porque las aseguradoras hace mucho entraron en un esquema de mercado con libre competencia. Es esa competencia la que debe dictar los precios y no la arbitrariedad de unas autoridades ciegas y sordas a las realidades de la operación del negocio de seguros entre nosotros.

Primero, es una pena habernos enterado a través de un portalito de internet y que no por un mayor despliegue de informaciones en la prensa local:

Fijan en 7.5% la tasa mínima a cobrar por compañías aseguradoras ( Ver Más…)

¿Qué sentido tiene?

A ver: Las aseguradoras (todas, o al menos las que operan este ramo), procuran el respaldo de reaseguradores por lo que ceden la mayor parte del riesgo. Luego del pago de impuestos y comisiones y luego de la deducción de los costos operativos, hay una parte de las primas cobradas que el asegurador retiene para darle el manejo financiero que le permite obtener beneficios. La supervision del sector ya prevé valores mínimos para las reservas monetarias de las aseguradoras, tanto en valores corrientes como en inversiones de otro tipo que permiten determinar los índices de “liquidez” y de “solvencia” respectivamente. Basta entonces con mantener la vista en estos índices para tomar el pulso de las operaciones de la empresa y no “meter la cuchara en guiso ajeno” al pretender regular el factor precio en el juego de la libre competencia.

El accionar de nuestras autoridades, nombradamente la Superintendencia de Seguros, es a veces inintelegible.

Recordamos con pesar, por allá por el 2002, la ocasión en que se modificó el tipo de impuesto aplicado a las pólizas de seguros, cuando luego de un “paquetito fiscal” en el que se les habia hecho sujetas a ITBIS, más adelante reintrodujo un “selectivo al consumo” que no era (y no es todavía) neteable, lo que representa una carga adicional para los asegurados con contabilidad organizada.

Para entonces el mercado venía creciendo con pasos firmes previo al descalabre económico que nos tocaría vivir en el 2003, pero al parecer los titulares de grandes porcentajes de aumento en las primas cobradas alimentaron el apetito fiscalista de un Estado voraz. Desde entonces no ha habido crecimiento significativo del sector asegurador.

Hoy vemos otro atentado a la estabilidad de las operaciones de un mercado que aunque las más de las veces se comporta como un oligopolio, sí se ha visto beneficiado por la competencia en los últimos años y el fortalecimiento de las empresas que operan eficazmente es el mejor testimonio.

Se nos hace hostil caer en elucubraciones o aventurarnos a encontrar las motivaciones para una resolución de semejante naturaleza, pero que quede acotado que nos llaman poderosamente la atención las circunstancias en las que se produce; las eufemisticas razones aducidas no pueden ser más que accesorias a la distracción que se crea sobre las situación particular del Superintendente ante la opinión pública.

Otras opiniones vendrán más adelante con una ojeada al aspecto técnico de esta aberrada “fijación” de una tasa para Incendio y Aliados, pero para concluir (por ahora):

Está demostrado, el mercado de seguros en nuestro país es AUTORREGULABLE, y esto es positivo. Lo malo podría ser el hecho de que también es AUTORREGULADO. La Superintendencia de Seguros es inoperante y es una pena que se pretenda reparar lo que NO se ha dañado.